IFRS là gì?

IFRS là gì? IFRS được viết tắt từ International Financial Reporting Standards, nghĩa là Tiêu chuẩn Báo cáo Tài chính Quốc tế. IFRS là một bộ tiêu chuẩn kế toán quốc tế được phát triển và duyệt kế hoạch bởi Hội đồng Tiêu chuẩn Kế toán Quốc tế (International Accounting Standards Board - IASB). Mục tiêu chính của IFRS là đảm bảo tính nhất quán và so sánh được giữa các báo cáo tài chính của các công ty hoạt động trên toàn cầu.

Hệ thống IFRS đôi khi bị nhầm lẫn với Tiêu chuẩn Kế toán Quốc tế (IAS), đây là các tiêu chuẩn cũ hơn mà IFRS đã thay thế vào năm 2001.

Hiện tại, dữ liệu thống kê từ tổ chức IFRS cho thấy rằng hơn 150 quốc gia và vùng lãnh thổ đã chính thức áp dụng IFRS như tiêu chuẩn bắt buộc. Chỉ còn 7 quốc gia, trong đó có Việt Nam, vẫn duy trì việc sử dụng tiêu chuẩn kế toán riêng.

Tuy nhiên Chính phủ đã có lộ trình cho việc áp dụng IFRS tại Việt Nam. Ngày 16.3.2020, Bộ trưởng Bộ Tài chính đã ban hành Quyết định số 345/QĐ-BTC Phê duyệt Đề án áp dụng Chuẩn mực báo cáo tài chính quốc tế IFRS tại Việt Nam với giai đoạn bắt buộc áp dụng IFRS sẽ từ năm 2025 trở đi.

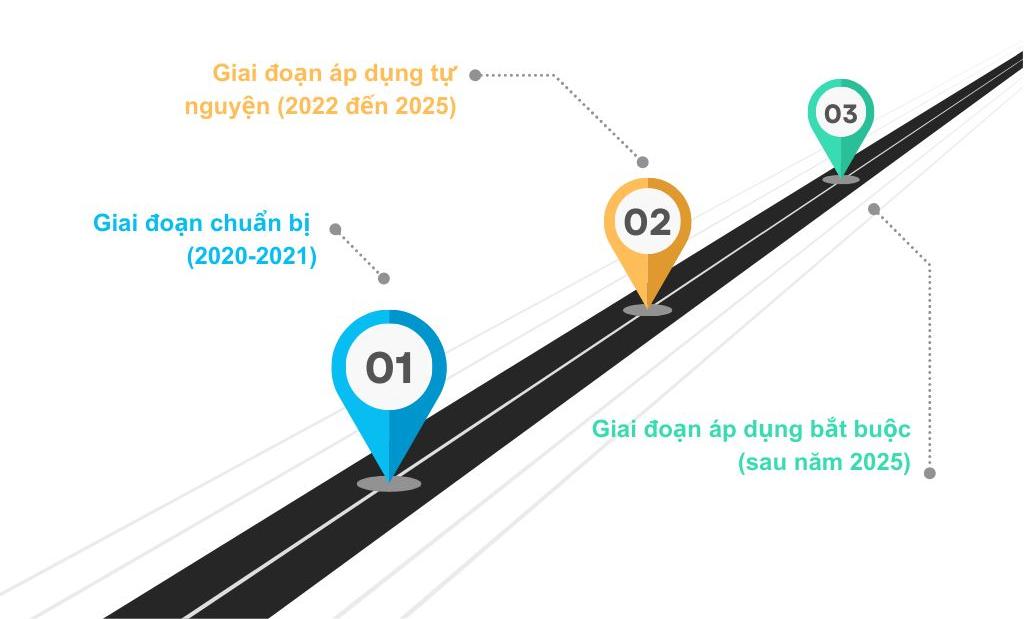

Lộ trình áp dụng IFRS tại Việt Nam

Lộ trình áp dụng chuẩn mực IFRS tại Việt Nam sẽ đi qua 3 giai đoạn chính, bắt đầu từ năm 2020 và chính thức bắt buộc áp dụng từ năm 2025 trở đi.

- Giai đoạn chuẩn bị (2020 – 2021)

- Giai đoạn áp dụng IFRS tự nguyện (2022 – 2025)

- Giai đoạn bắt buộc áp dụng IFRS (Từ 2025 trở đi)

Lộ trình áp dụng Chuẩn mục Kế toán Quốc tế (IFRS) tại Việt Nam cụ thể như sau (Nguồn: Quyết định 345/QĐ-BTC) :

Giai đoạn chuẩn bị (2020-2021):

Trong giai đoạn chuẩn bị cho việc áp dụng IFRS tại Việt Nam, Bộ tài chính sẽ có trách nhiệm xây dựng và ban hành các tài liệu và văn bản pháp luật cần thiết như sau:

- Phát triển và đưa ra kế hoạch thực hiện chuẩn báo cáo tài chính Việt Nam trước tháng 3/2020.

- Tạo Ban dịch và kiểm tra, hoàn tất bản dịch IFRS thành tiếng Việt trước tháng 12/2020.

Phát triển, ban hành, hoặc đề xuất cho cơ quan có thẩm quyền ban hành văn bản pháp luật về bản dịch IFRS sang tiếng Việt trước tháng 3/2021.

- Phát triển, sửa đổi, và đề xuất cho cơ quan có thẩm quyền ban hành văn bản quy phạm pháp luật về việc thực hiện IFRS, bổ sung và thay đổi các cơ chế tài chính liên quan đến IFRS trước ngày 15/11/2021.

- Đào tạo nguồn nhân lực, quy trình triển khai cho các doanh nghiệp.

Giai đoạn áp dụng tự nguyện (2022 đến 2025):

Đối với báo cáo tài chính hợp nhất:

Các doanh nghiệp sau có nhu cầu và đủ nguồn lực, thông báo cho Bộ Tài chính trước khi tự nguyện áp dụng IFRS để lập báo cáo tài chính hợp nhất:

- Công ty mẹ của tập đoàn kinh tế Nhà nước quy mô lớn hoặc có các khoản vay được tài trợ bởi các định chế tài chính quốc tế;

- Công ty mẹ là công ty niêm yết;

- Công ty đại chúng quy mô lớn là công ty mẹ chưa niêm yết;

- Các công ty mẹ khác.

Đối với báo cáo tài chính riêng:

- Các doanh nghiệp có 100% vốn đầu tư trực tiếp nước ngoài là công ty con của công ty mẹ ở nước ngoài có nhu cầu và đủ nguồn lực, thông báo cho Bộ Tài chính trước khi tự nguyện áp dụng IFRS để lập báo cáo tài chính riêng.

- Khi áp dụng IFRS doanh nghiệp phải đảm bảo cung cấp đầy đủ thông tin và giải trình rõ ràng, minh bạch với cơ quan thuế, cơ quan quản lý, giám sát và chịu trách nhiệm trước pháp luật về việc xác định nghĩa vụ với Ngân sách Nhà nước.

Giai đoạn áp dụng bắt buộc (sau năm 2025)

Đối với báo cáo tài chính hợp nhất:

Trên cơ sở đánh giá tình hình thực hiện áp dụng IFRS của giai đoạn tự nguyện, Bộ Tài chính căn cứ nhu cầu, khả năng sẵn sàng của các doanh nghiệp và tình hình thực tế, quy định phương án, thời điểm bắt buộc áp dụng IFRS để lập báo cáo tài chính hợp nhất cho từng nhóm doanh nghiệp thuộc các đối tượng cụ thể sau:

- Công ty mẹ của tập đoàn kinh tế Nhà nước;

- Công ty mẹ là công ty niêm yết;

- Công ty đại chúng quy mô lớn là công ty mẹ chưa niêm yết;

- Công ty mẹ quy mô lớn khác.

Các công ty mẹ khác không thuộc đối tượng bắt buộc áp dụng nêu trên có nhu cầu và đủ nguồn lực, thông báo cho Bộ Tài chính trước khi tự nguyện áp dụng IFRS để lập báo cáo tài chính hợp nhất.

Đối với báo cáo tài chính riêng:

- Trên cơ sở đánh giá tình hình thực hiện áp dụng IFRS của giai đoạn 1, Bộ Tài chính căn cứ nhu cầu, khả năng sẵn sàng của các doanh nghiệp, pháp luật có liên quan và tình hình thực tế, quy định phương án, thời điểm áp dụng bắt buộc hoặc áp dụng tự nguyện IFRS để lập báo cáo tài chính riêng cho từng nhóm đối tượng, đảm bảo tính hiệu quả và khả thi.

- Khi áp dụng IFRS doanh nghiệp phải đảm bảo cung cấp đầy đủ thông tin và giải trình rõ ràng, minh bạch với cơ quan thuế, cơ quan quản lý, giám sát và chịu trách nhiệm trước pháp luật về việc xác định nghĩa vụ với Ngân sách Nhà nước.

Lợi ích của việc áp dụng IFRS là gì?

Việc áp dụng IFRS sẽ mang lại nhiều lợi ích cho các công ty, thị trường tài chính, và người sử dụng báo cáo tài chính. Dưới đây là một số lợi ích chính của việc áp dụng IFRS:

- Hỗ trợ hệ thống tài chính toàn cầu: IFRS là một phần của nỗ lực để xây dựng một hệ thống tài chính toàn cầu, đóng góp vào sự phát triển của thị trường tài chính quốc tế.

- Thuận tiện cho giao dịch quốc tế: Việc sử dụng IFRS làm tiêu chuẩn giúp tạo điều kiện thuận lợi cho các giao dịch và sáp nhập quốc tế, giúp chúng diễn ra dễ dàng hơn.

- Hỗ trợ quản lý và ra quyết định: IFRS cung cấp thông tin tài chính chuẩn mực, giúp quản lý công ty có cái nhìn rõ ràng hơn về tình hình tài chính và kết quả kinh doanh, từ đó hỗ trợ quá trình ra quyết định quản lý.

- Hỗ trợ huy động vốn: Các công ty có xu hướng thu hút nhiều nhà đầu tư và nguồn vốn quốc tế hơn khi sử dụng IFRS, do khả năng so sánh hiệu suất tài chính của họ với các công ty trong cùng lĩnh vực hoặc quốc gia trở nên dễ dàng hơn.

- Giảm chi phí: Việc sử dụng một tiêu chuẩn kế toán quốc tế duy nhất giúp giảm bớt sự phức tạp và chi phí khi phải tuân thủ nhiều tiêu chuẩn kế toán quốc gia khác nhau khi hoạt động trên phạm vi quốc tế.

- Tăng tính minh bạch và đáng tin cậy: Sử dụng IFRS làm tiêu chuẩn giúp tạo ra báo cáo tài chính dễ hiểu và minh bạch hơn, làm tăng sự tin cậy trong thị trường tài chính.

- Quản lý rủi ro tài chính: IFRS cung cấp một cấu trúc kế toán quốc tế mạnh mẽ, giúp các công ty và nhà đầu tư theo dõi và đánh giá rủi ro tài chính một cách hiệu quả hơn.

- Sự đồng nhất toàn cầu: IFRS tạo điều kiện thuận lợi cho việc so sánh giữa các công ty từ các quốc gia và lĩnh vực khác nhau, thúc đẩy tính nhất quán toàn cầu trong lĩnh vực tài chính. Điều này có thể nâng cao tính minh bạch và hiểu biết đối với các doanh nghiệp hoạt động trên phạm vi quốc tế.

Tuy nhiên, cần lưu ý rằng việc áp dụng IFRS cũng có thể đặt ra một số thách thức, đặc biệt đối với các công ty và quốc gia có thể cần phải thích nghi với các quy định và thay đổi trong tiêu chuẩn này.

Thách thức của việc áp dụng IFRS là gì?

Việc áp dụng IFRS là gì? Áp dụng IFRS có thể đối diện với một số thách thức, đặc biệt đối với các công ty và quốc gia chuyển từ tiêu chuẩn kế toán quốc gia sang IFRS. Dưới đây là một số thách thức phổ biến:

- Hiểu biết và đào tạo: Để áp dụng IFRS một cách chính xác, đội ngũ nhân lực cần phải có sự hiểu biết sâu rộng về các tiêu chuẩn IFRS. Trong trường hợp thiếu kiến thức này, công ty phải đầu tư thời gian và nguồn lực để đào tạo nhân viên, hoặc tuyển dụng các chuyên gia về IFRS.

- Phức tạp về quy tắc kế toán: IFRS có một số quy tắc kế toán phức tạp và chi tiết, và nó đòi hỏi sự hiểu biết sâu rộng về tiêu chuẩn. Các công ty phải đảm bảo rằng nhân viên có đủ kiến thức và kỹ năng để áp dụng chính xác các quy định này.

- Chi phí triển khai: Việc chuyển đổi sang IFRS có thể đòi hỏi đầu tư lớn về tài chính và thời gian. Các công ty phải thực hiện các công việc như thay đổi hệ thống thông tin tài chính, cập nhật quy trình kế toán, và đào tạo nhân viên để đảm bảo tuân thủ IFRS.

- Thay đổi trong báo cáo tài chính: Các công ty phải thay đổi cách họ báo cáo tài chính để tuân thủ IFRS. Điều này có thể làm thay đổi cả nội dung và định dạng của báo cáo tài chính, gây khó khăn trong việc so sánh với báo cáo trước đó và hiểu rõ thông tin tài chính mới.

- Phân loại và đánh giá lại tài sản: IFRS áp dụng các quy định nghiêm ngặt về phân loại và đánh giá lại tài sản. Việc xác định lại giá trị của tài sản không động sản và tài sản tài chính có thể đòi hỏi sự chú tâm đặc biệt và thời gian.

- Sự thay đổi liên tục: IFRS thường có các sự thay đổi và cập nhật liên tục để thích nghi với môi trường kinh doanh và tài chính thay đổi. Do đó, các công ty phải duy trì kiến thức liên tục về các sự thay đổi này và cập nhật quy trình kế toán và báo cáo tài chính theo đúng các sửa đổi mới.

Những điều cần chuẩn bị khi chuyển từ VAS sang IFRS là gì?

Việc chuyển từ tiêu chuẩn kế toán quốc gia sang IFRS có thể đòi hỏi nỗ lực và tài chính đáng kể, để việc chuyển đổi được diễn ra thuận lợi, doanh nghiệp cũng như nhân sự cần có sự chuẩn bị kỹ lưỡng. Dưới đây là những điều cần chuẩn bị:

Đối với doanh nghiệp

- Xác định nhu cầu áp dụng IFRS, xây dựng lộ trình và phương án áp dụng

- Đào tạo nguồn lực nội bộ để có sự hiểu biết sâu rộng về các tiêu chuẩn IFRS

- Xây dựng quy trình chuyển đổi từ VAS sang IFRS cho phù hợp

- Xây dựng hệ thống CNTT hỗ trợ việc xuất báo cáo tài chính theo chuẩn IFRS theo thời gian thực.

- Tổ chức lại bộ máy kế toán

Đối với nhân sự làm việc trong lĩnh vực kế toán tài chính

- Chuẩn bị kiến thức, hiểu rõ sự khác nhau giữa VAS và IFRS

- Nâng cao kiến thức bản thân về để đón đầu nhu cầu về nguồn nhân lực có sự am hiểu về IFRS

- Trao dồi ngoại ngữ, đặc biệt là từ vựng về IFRS

Kết luận

Trên đây Onnet Consulting đã có những chia sẻ tổng quan về IFRS là gì, lộ trình áp dụng IFRS tại Việt Nam cũng như lợi ích và thách thức của việc áp dụng IFRS.

Để hiểu thêm về IFRS cũng như hệ thống ERP hỗ trợ IFRS, bạn có thể liên hệ chuyên gia của Onnet Consulting để được tư vấn.

Liên hệ chuyên gia Onnet Consulting