Ngày 16.3.2020, Bộ trưởng Bộ Tài chính đã ban hành Quyết định số 345/QĐ-BTC Phê duyệt Đề án áp dụng Chuẩn mực báo cáo tài chính quốc tế IFRS tại Việt Nam với giai đoạn bắt buộc áp dụng IFRS sẽ từ năm 2025 trở đi.

Vậy IFRS là gì? Đâu là sự khác biệt giữ IFRS và VAS? Cùng Onnet Consulting so sánh IFRS và VAS trong bài viết dưới đây:

IFRS là gì?

IFRS là gì? IFRS được viết tắt từ International Financial Reporting Standards, nghĩa là Tiêu chuẩn Báo cáo Tài chính Quốc tế. IFRS là một bộ tiêu chuẩn kế toán quốc tế được phát triển và duyệt kế hoạch bởi Hội đồng Tiêu chuẩn Kế toán Quốc tế (International Accounting Standards Board - IASB).

Sự ra đời của IFRS đã thiết lập một khung quốc tế cho việc chuẩn bị và trình bày Báo cáo Tài chính (BCTC) cho các doanh nghiệp công cộng. Điều này có thể được xem là một hướng dẫn tổng quan về cách thức thực hiện BCTC, thay vì việc tạo ra các quy định cụ thể cho từng ngành cụ thể. Đến thời điểm hiện tại, IFRS đã trở thành ngôn ngữ chung phổ biến nhất trên toàn cầu trong lĩnh vực kế toán.

Cùng tìm hiểu chi tiết về IFRS và lộ trình áp dụng tại Việt Nam qua bài viết bên dưới:

>>> IFRS là gì? Lộ trình áp dụng IFRS tại Việt Nam

VAS là gì?

VAS (Vietnamese Accounting Standards) là một hình thức chuẩn mực Báo cáo Tài chính (BCTC) được áp dụng độc quyền tại Việt Nam, và nó được tổ chức và quy định bởi Bộ Tài chính. Mặc dù VAS là chuẩn mực BCTC đặc thù, nhưng nội dung chính của nó được xây dựng dựa trên IAS/IFRS, với việc một số quy định được điều chỉnh hoặc loại bỏ để phù hợp với bản sắc doanh nghiệp Việt Nam. Hiện tại, Bộ Tài chính đã phát hành và công bố tổng cộng 26 VAS, với đợt cuối cùng vào ngày 28/12/2005. Sự ra đời của VAS là kết quả của nhu cầu cải thiện chất lượng thông tin kế toán cung cấp cho nền kinh tế quốc gia.

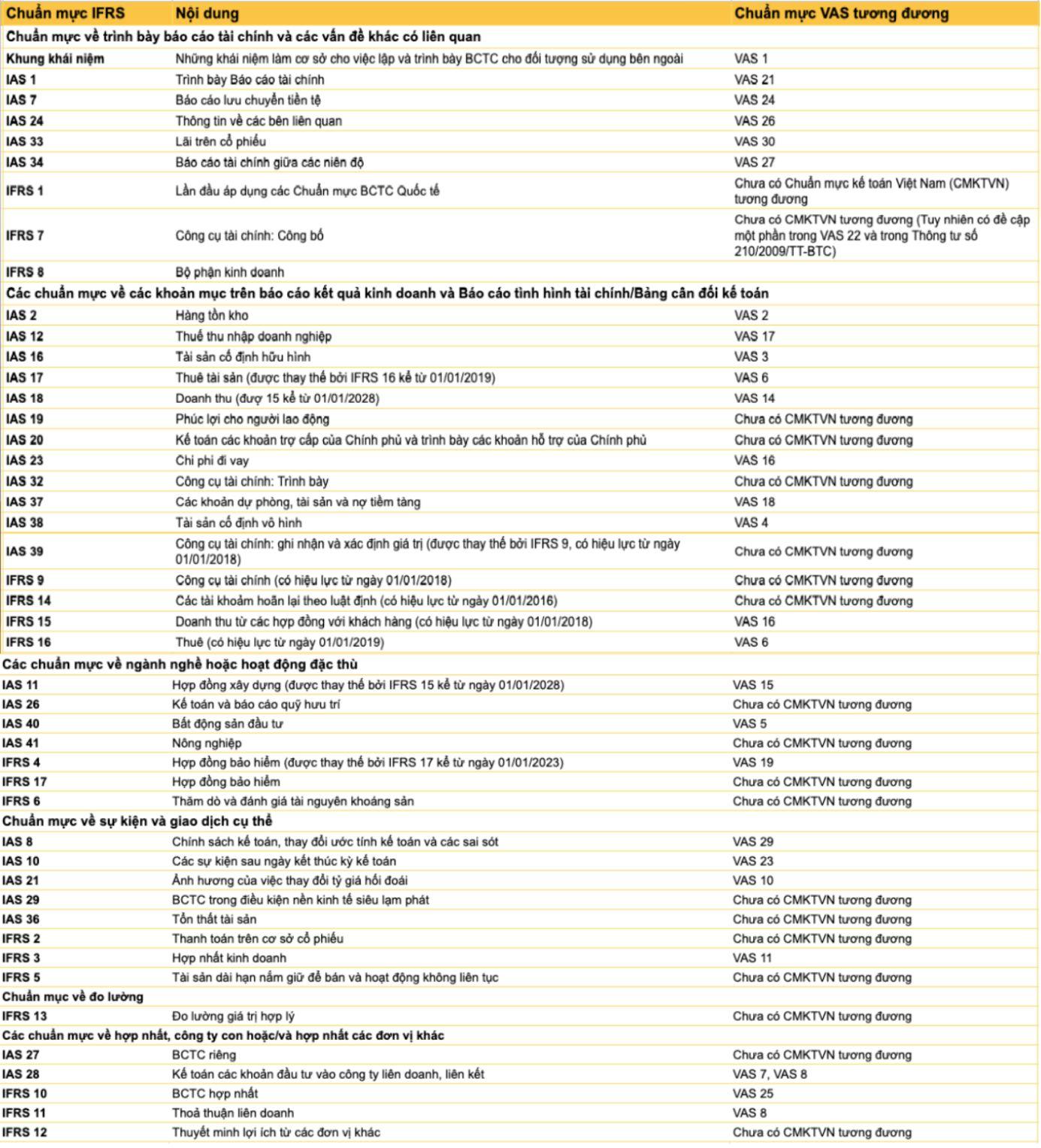

So sánh IFRS và VAS - Những khác biệt cơ bản

Sự khác biệt chính giữa IFRS (International Financial Reporting Standards) và VAS (Vietnamese Accounting Standards) nằm ở việc áp dụng và mục tiêu sử dụng của họ, cũng như cách tiếp cận quy định kế toán. Dưới đây là so sánh IFRS và VAS về sự khác biệt giữa hai hệ thống chuẩn mực này:

Báo cáo tài chính

VAS quy định báo cáo tài chính không bắt buộc phải có báo cáo thay đổi vốn chủ sở hữu như chuẩn mực IAS 01. Theo IAS, chúng ta có 5 thành phần bao gồm: Báo cáo tình hình tài chính, Báo cáo thu nhập toàn diện, Báo cáo lưu chuyển tiền tệ, Báo cáo thay đổi vốn chủ sở hữu và Thuyết minh báo cáo tài chính. Trong khi VAS chỉ có bốn thành phần là Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ và Thuyết minh báo cáo tài chính thì Báo cáo thay đổi vốn chủ sở hữu sẽ được coi là một thành phần duy nhất. phần thuyết minh báo cáo tài chính.

Đánh giá lại tài sản và nợ phải trả theo giá trị hợp lý

Điểm khác biệt cơ bản nhất là VAS không có quy định cho phép đánh giá lại tài sản và nợ phải trả theo giá trị hợp lý tại thời điểm báo cáo. Điều này ảnh hưởng lớn đến việc hạch toán các tài sản và nợ phải trả được phân loại là công cụ tài chính – làm giảm tính trung thực, hợp lý của báo cáo tài chính và không tuân thủ IAS/IFRS – VAS 21 không quy định việc trình bày Báo cáo thay đổi vốn chủ sở hữu trong báo cáo riêng như IAS 1, chỉ được yêu cầu trong phần thuyết minh báo cáo tài chính.

Mẫu báo cáo tài chính và hệ thống tài khoản

Hệ thống kế toán Việt Nam quy định mẫu báo cáo một cách cứng nhắc, làm giảm tính linh hoạt và đa dạng của hệ thống báo cáo tài chính, trong khi IAS/IFRS lại không đưa ra mẫu báo cáo hay mã tài khoản cụ thể. Báo cáo tài chính được lập và trình bày tùy thuộc vào cách quản lý doanh nghiệp.

IAS/IFRS chỉ quy định hình thức báo cáo tài chính theo IAS 1 chứ không quy định hệ thống tài khoản kế toán. Doanh nghiệp được phép xây dựng hệ thống tài khoản kế toán riêng để đáp ứng tốt hơn yêu cầu về báo cáo tài chính cũng như báo cáo quản trị.

Hệ thống tài khoản bắt buộc đối với doanh nghiệp đôi khi gây bất lợi cho doanh nghiệp nước ngoài tại Việt Nam vì doanh nghiệp thường gặp khó khăn trong việc chuyển đổi và làm giảm tính thống nhất giữa các công ty trong nước. cùng một tập đoàn.

Phương pháp tính giá vốn hàng tồn kho

IAS 2 cho phép sử dụng các phương pháp định giá hàng tồn kho như nhận dạng thực tế, nhập trước xuất trước, FIFO và bình quân gia quyền. Và VAS 2 ngoài 3 phương pháp trên còn cho phép áp dụng phương pháp “Nhập sau - Xuất trước” (LIFO) trong khi IAS/IFRS không cho phép áp dụng phương pháp này. Tuy nhiên, Thông tư 3 ban hành năm 200 đã loại bỏ phương pháp tính giá hàng tồn kho “Nhập sau - Xuất trước” (LIFO).

Giá trị được ghi nhận ban đầu

VAS 03 chỉ cho phép ghi chép và báo cáo theo giá gốc. IAS 16 cho phép hai cách kế toán (a) ghi nhận tài sản theo giá gốc hoặc (b) đánh giá lại theo giá trị hợp lý.

- Mô hình chi phí: Tài sản được ghi nhận theo nguyên giá trừ đi khấu hao lũy kế và lỗ giảm giá trị lũy kế.

- Mô hình đánh giá lại: Tài sản được ghi nhận theo số tiền đánh giá lại. Giá trị đánh giá lại là giá trị hợp lý tại ngày đánh giá lại trừ đi khấu hao lũy kế và lỗ giảm giá trị lũy kế. IAS 16 yêu cầu chỉ sử dụng mô hình này nếu giá trị hợp lý của tài sản có thể được xác định một cách đáng tin cậy.

VAS 3 chỉ cho phép đánh giá lại tài sản cố định như bất động sản, nhà xưởng, thiết bị trong trường hợp có quyết định của Nhà nước, đưa tài sản đó ra góp vốn liên doanh, liên kết, chia, tách, sáp nhập doanh nghiệp. và không có tổn thất tài sản hàng năm nào được ghi nhận. Trong khi đó, theo IAS 16, doanh nghiệp được phép lựa chọn mô hình đánh giá lại tài sản theo giá trị hợp lý và xác định tổn thất tài sản hàng năm, đồng thời ghi nhận phần tổn thất này theo quy định tại khoản 36

Phân bổ lợi thế thương mại

Theo VAS 11, khi có giao dịch hợp nhất kinh doanh, lợi thế thương mại sẽ được phân bổ trong thời gian không quá 10 năm kể từ ngày mua. Trong khi đó, theo IFRS 03, giá trị lợi thế thương mại bị mất phải được đánh giá lại

VAS không có chuẩn mực tương đương trong IAS/IFRS

So sánh IFRS và VAS cho thấy nhiều chuẩn mực báo cáo quốc tế không có chuẩn mực VAS tương đương. Như sau:

- IAS 19: Quy định về kế toán và trình bày các khoản phúc lợi của người lao động bao gồm các khoản trợ cấp ngắn hạn, dài hạn, trợ cấp thôi việc;

- IAS 20: Quy định về kế toán và trình bày các khoản tài trợ và các hình thức tài trợ khác của chính phủ;

- IAS 32: Trình bày công cụ tài chính (Thông tư số 210/2009/TT-BTC yêu cầu doanh nghiệp áp dụng quy định của IAS 32 và IFRS 7 về trình bày và thuyết minh công cụ tài chính từ năm 2011);

- IAS 39: Thiết lập các nguyên tắc ghi nhận, ngừng ghi nhận và định giá tài sản tài chính và nợ phải trả tài chính (được thay thế bằng IFRS 9, có hiệu lực từ ngày 01 tháng 01 năm 01);

- IFRS 09: Quy định về yêu cầu ghi nhận và chấm dứt ghi nhận, phân loại và đo lường tài sản tài chính và nợ phải trả tài chính, suy giảm kế toán phòng ngừa rủi ro chung (có hiệu lực) từ ngày 01 tháng 01 năm 01);

- IFRS 14: Các khoản hoãn lại theo luật định (có hiệu lực từ ngày 01 tháng 1 năm 01). IAS 26, 41, 06: Các tiêu chuẩn cụ thể về ngành hoặc hiệu suất bao gồm kế toán và báo cáo lương hưu quỹ, nông nghiệp, thăm dò và đánh giá tài nguyên khoáng sản.

- IAS 29, 36, 02, 15: Các tiêu chuẩn sự kiện hoặc giao dịch cụ thể: Báo cáo tài chính trong điều kiện siêu lạm phát, mất tài sản, thanh toán trên cơ sở cổ phiếu hoặc tài sản nắm giữ để bán và hoạt động không liên tục.

- IFRS 13: Đo lường giá trị hợp lý.

- IAS 27: Phương pháp kế toán các khoản đầu tư vào công ty con, công ty liên doanh, liên kết trong báo cáo tài chính riêng;

- IFRS 12: Công bố lợi ích từ các đơn vị khác để có thể đánh giá bản chất và rủi ro gắn liền với lợi ích của đơn vị trong các đơn vị khác và ảnh hưởng của các lợi ích này đến tình hình tài chính, kết quả hoạt động và dòng tiền của đơn vị ( việc trình bày lợi ích ở các công ty con, công ty liên doanh, liên kết được điều chỉnh bởi VAS 25, 08 và 07).

Kết luận

Những thông tin so sánh IFRS và VAS trên đây, Onnet Consulting hy vọng sẽ giúp bạn đọc có những kiến thức cơ bản về chuẩn mực IFRS. Nếu gặp khó khăn trong quá trình chuyển đổi, vui lòng liên hệ Phòng tư vấn của chúng tôi để được hỗ trợ.